月狐数据:Q3营收倍数增长,行业复苏、携程穿过寒冬互联网

2023年Q3,携程集团营收达137亿元,同比增长99%。其中,住宿预定营收为56亿元,同比增长92%;交通票务为54亿元,同比增长105%,二者仍为携程的核心营收,占比整体业务的超80%。同时,来自旅游度假、商旅管理的业务营收也实现快速增长,分别达13、5.9亿元,同比增长243%、60%。

伴随着疫情放开、常态化出行,OTA-线上旅游行业加速恢复。作为行业龙头平台,携程抓住波动化增长的市场需求,实现收入的稳步走高。我们认为,行业态势向好是携程加速发展的前提,但定制化的产品搭配、结合完备的服务体系,是携程稳居第一梯队,获取用户关注的关键。

一、“交通+住宿“留存用户,巩固OTA行业头部地位

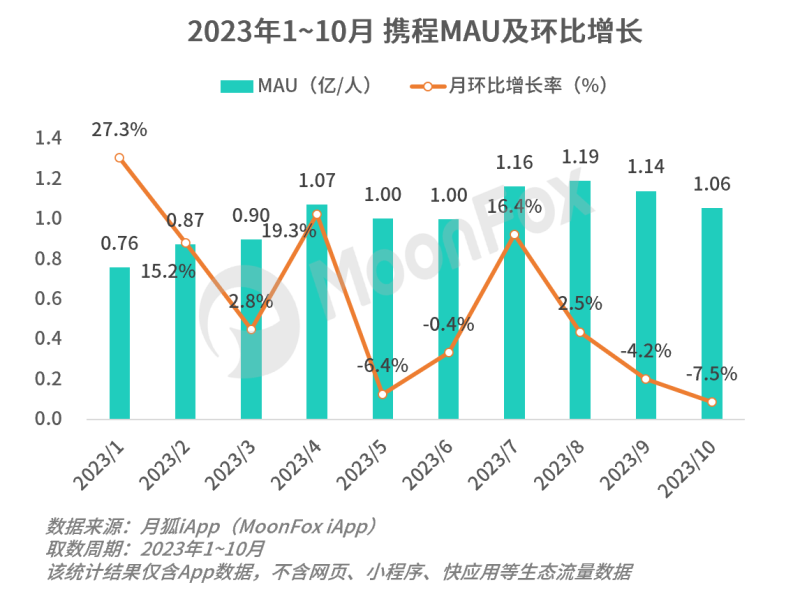

根据月狐iAPP数据显示,携程App月活跃用户数由年初的7,586.8万人稳定增长,至10月的1.06亿人。月度数据来看,2023年4、7月分别为平台月活高点,突破1.07、1.19亿人次。交通+住宿,持续发力的携程把握住了旅游者的两大核心需求,占领市场。

其中,交通为携程留存用户,塑造粘性的第一站。

机票为携程的主战场,也是其留存一、二线城市旅游者的核心业务。首先,不同航空公司飞行服务相对同质化,对用户的争夺更多源自价格,基于此,携程发力上游覆盖,当下已与超510家航司合作,通过多渠道获取更低的价格,以实现平台优势;其次,携程于客服领域投入巨大,截至2022年底,携程客服中心人员便超1万人,机票业务为其核心保障、服务领域;最后,围绕自动化,平台持续优化自主订票系统,当下自主率已稳定于90%以上,且智能客服能够更加有效的解决游客问题。

基于机票业务,携程有效塑造了“价格低、服务优质”的平台特征,有效实现了用户留存,便于后续业务的持续跟进,提升用户粘性。

火车票业务方面,则需外接12306票务系统。该部分业务携程无法收取出票费,故而以增值服务为主获取收入,如抢票提升成功率、抢座锁座等。该部分虽然营收贡献较小,但基于火车票购买的量级需求、以及增值服务的强社交性,显著吸引用户关注。如携程旗下的智行火车票,根据月狐iAPP数据显示,其9月MAU突破1,741.7万人,环比增长了17.12%。

广覆盖+强服务为携程交通票务业务的稳定增长提供基础,也保证了平台整体的用户量级水平,为住宿预订业务的发展带来助力。

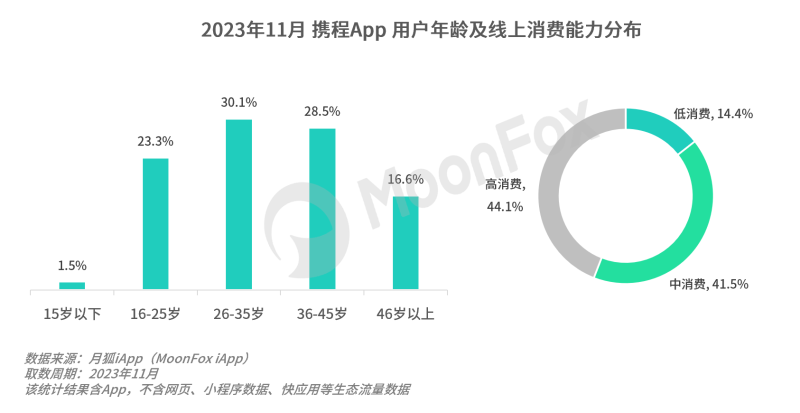

根据月狐iAPP数据显示,携程App用户属性特征显著,2023年11月,其26-35岁用户群体占比达30.11%,高消费群体占比超44%。

住宿为携程打造自身品牌特征,吸引核心用户群体的关键。

首先,携程着重打造优质的酒店供应链、关注住宿品牌。于2010年起,携程便开始投资华住、首旅等集团,于2017年同样分别投资了亚朵、罗望等,其绝大部分为中、高档连锁酒店集团,覆盖具备一定消费能力的旅游人群。其次,主题房型为携程提供的另一大竞争服务,其积极与品牌方合作(如娃哈哈、王者荣耀等),推出特色化房间,结合影音房、亲子房等,满足各类用户的定制化需求。最后,作为聚合平台的携程,具备一套完整的合作系统,即通过API串联获取房间信息、结合eBooking后台确认预定等,可更好的满足用户比价、比地区等需求。

总体来看,历经多年发展、资源积累和品牌打磨,携程已形成了一套覆盖交通到居住,满足全流程需求的服务体系。而同时,不限于此,覆盖旅行度假、满足商旅需求,为携程下钻行业的另两大业务重心。

根据月狐iAPP数据显示,携程App用户结构较为优质,2023年10月,平台重度用户占比达29.9%,高于飞猪的20.9%、途牛的5.5%。继交通、住宿刚需解决后,携程为旅客提供了更深一步的旅游度假服务,丰富可参考、比对的内容和旅行团产品加深用户对平台的使用频率,塑造更多重度用户。

旅游度假即为游客提供捆绑式的旅行定制化产品,其中主要包括跟团、半跟团以及私人旅行。首先,类似交通、酒店服务,携程与大量旅行社合作,集成各类旅行线路及方案;其次,携程拥有“自营团”服务,如“爸妈放心游”,团内服务质量更高,且多包含免费送机、独立导游等服务;最后,围绕直播模式,携程选择热门旅行线路进行官方直播推广,品牌背书结合退换服务,进一步提升服务可信度。

最后,即商旅管理,携程围绕“增效“吸引企业,专注服务B端客户。携程商旅专注解决企业痛点,服务细分场景问题。如接入场景,企业使用飞书、钉钉等多种类平台,大型国、央企则有内部OA系统等,携程商旅支持多场景接入,解决适配问题;另外,员工无需进行垫资和发票收集,公对公直接结算等。根据月狐iAPP数据显示,携程旗下携程商旅App7日活跃用户留存均值超30%,MAU、行业渗透率均稳步提升。

综上,旅游度假、商旅管理业务依托于平台长线运营策略下的用户积累,细分场景的深挖继续加深携程于OTA市场的影响力。

二、多年布局塑造资源优势,双平台齐发开拓海外市场

亮点不仅集中在国内市场,海外平台表现同样亮眼。据携程Q3财报数据显示,其国际OTA平台的总预定额,相较去年同期、2019年,均增长了超过100%。

早在2014年,携程便开始了与海外出行平台的合作,美国OTA巨头Priceline于该年8月收购了携程10%的股份,其酒店等资源也开始入驻、各类供应商涌入。2015年,携程收购了英国航空整合分销平台Travelfusion;2016年注资印度最大的在线旅游公司MakeMyTrip,拓展印度、南亚等地区业务。多年的海外布局使得携程旗下拥有丰富的海外OTA资源,这也为其国际业务的发展带来基础。

当下,携程旗下海外业务围绕两大平台展开。其一,为Trip.com,即为海外游客提供一站式的旅游预订服务,其在200多个国家及地区与当地酒店展开合作,航班网络航线丰富;其二,为Skyscanner,即天巡,海外旅游搜索平台,可为游客提供租车、酒店等各类服务,支持多种语言和货币。市场方面,Trip.com更加关注亚太地区用户需求;Skyscanner则以欧美市场为主。

一方面,后疫情时代下,我国游客出国需求激增,据携程Q3财报数据,出境酒店和机票预定已恢复到2019年疫情前同期水平的80%左右。购买出国机票时,通过携程平台可更快速的选择对应服务、抵达海外,主要关注海外市场的地方性平台更能吸引国内游客使用,出境同样已成携程收入的重要一环,通过复制国内模式,平台于海外同样能够快速搭建起成熟的服务生态。

另一方面,同样背靠携程集团,Trip.com及Skyscanner可利用其服务重叠、目标市场具备差异化的特点,协同发展,分享于各国的落地经验,快速打开市场。预计两大平台于海外的渗透率将进一步提升。

我们认为,未来携程将在海外业务领域持续发力,并着眼提升海外游服务质量。当下如基于自营服务、关注履约质量的携程租车;合作达人,围绕高质量商业合作、海外旅游内容的携程社区等,海外业务占比将进一步提高。

三、首款旅游垂直大模型,携程问道推动出行智能化

据财报数据,2023年Q3携程产品研发费用为36亿元,同比上升44%、环比上升21%,用于技术、产品的投入和研发。众多投入中,AI是携程核心发力的场景,在这个各家角力、训练细分场景大模型的时代,携程推出了“携程问道”——行业首款旅游垂直大模型。

首先,在用户需求相对明确时,携程问道可根据用户的描述为其推荐机票、酒店的查询,用户可使用更加复杂的长难句提出需求,无需明确关键词;其次,当消费者没有明确的目的地时,可通过提出想法或描述,携程问道会给出推荐的目的地、景点和行程规划。

而我们认为,携程问道对携程业务最大的影响,在于其减少了客服人员的业务压力。如前文提及,客服服务为携程成本的主要组成,通过携程问道的智能回复,可有效减少线上咨询,环节压力。未来,结合更加智能的算法,携程问道将可为游客提供更明确的酒店、形成参考,结合地方口碑榜单,给出不同特点的旅行建议。

综上,当下的携程正处于稳步恢复阶段,出行市场仍未完全恢复至疫情前的状态,游客需求仍未完全释放。我们认为,以抖音、小红书等为首的平台正快速侵蚀各大传统行业份额,通过内容引流、活动运营的方式吸引Z世代,对于携程而言,围绕内容、打造品牌力将为其拓展用户、稳定行业地位的关键,如通过直播、企业号运营的形式增加品牌曝光度,让更多需求用户触达携程平台,通过价格优势、平台化服务,实现拓新及留存。期待携程未来的持续增长,及业务表现。

月狐数据(MoonFox Data)是中国领先的全场景数据洞察与分析服务专家。凭借全面稳定、安全合规的移动大数据根基以及专业精准的数据分析技术、人工智能算法,月狐数据先后推出移动应用数据(iApp-旗舰版、小程序版、厂商版、海外版)、品牌洞察数据(iBrand)、营销洞察数据(iMarketing)、金融另类数据等产品,以及提供月狐研究院的专业研究咨询服务,旨在用数据帮助企业洞察市场增量,赋能商业精准决策。