电气化3.0时代,软包电池还会复兴吗?新闻

回望22年,新能源汽车及动力电池行业迎来许多重要变化,例如中国市场新能源渗透率首次突破30%,还有欧盟《电池法案》以及美国的IRA法案,这些变化都会对电池产业的未来发展产生深刻影响。在这个时候,再次讨论软包、方壳和圆柱电池这三种技术路线的发展显得更有意义,是规模或技术决定未来?还是成本以及市场需求决定未来?我们认为,在汽车行业已进入电气化3.0时代的大趋势下,尽管三种路线都将长期存在,但正在迎来复兴的软包路线值得更多关注。

应用为王,决定电池技术路线的爆发

盘点动力电池三种技术路线,必须从历史说起。尽管圆柱电池的历史更悠久,但动力电池的市场化开端是从软包电池开始的,早期的纯电汽车产品(2010年以前),例如大家耳熟能详的日产聆风、通用雪佛兰volt等车型都采用的是软包电池。在这一阶段,纯电汽车解决的是有无问题,大家对于续航里程的焦虑还没有那么明显,因此对电池容量的需求相对较低,而软包电池更易于布置的灵活性优势,对于主要基于燃油车结构经验设计的初期新能源汽车而言,更具吸引力。

图片:第一代纯电汽车,如日产聆风(左)和雪佛兰volt(右)

图片:第一代纯电汽车,如日产聆风(左)和雪佛兰volt(右)

当纯电汽车从试水走向大规模的商业化(2012年以后),规模市场的需求对动力电池技术路线的影响产生了更巨大的影响。受中国市场的白名单准入制度影响,方形电池得到快速增长的机会。而随着技术的进步,通过做大电芯提升了能量密度的方壳电池进一步满足了中国市场用户对高续航里程的迫切需求。在这一进程中,方壳电池的政策支持、以及完善的产业链优势,是其取代软包电池成为市场主流的主要原因。这也说明,市场需求对技术路线发展的重要作用。

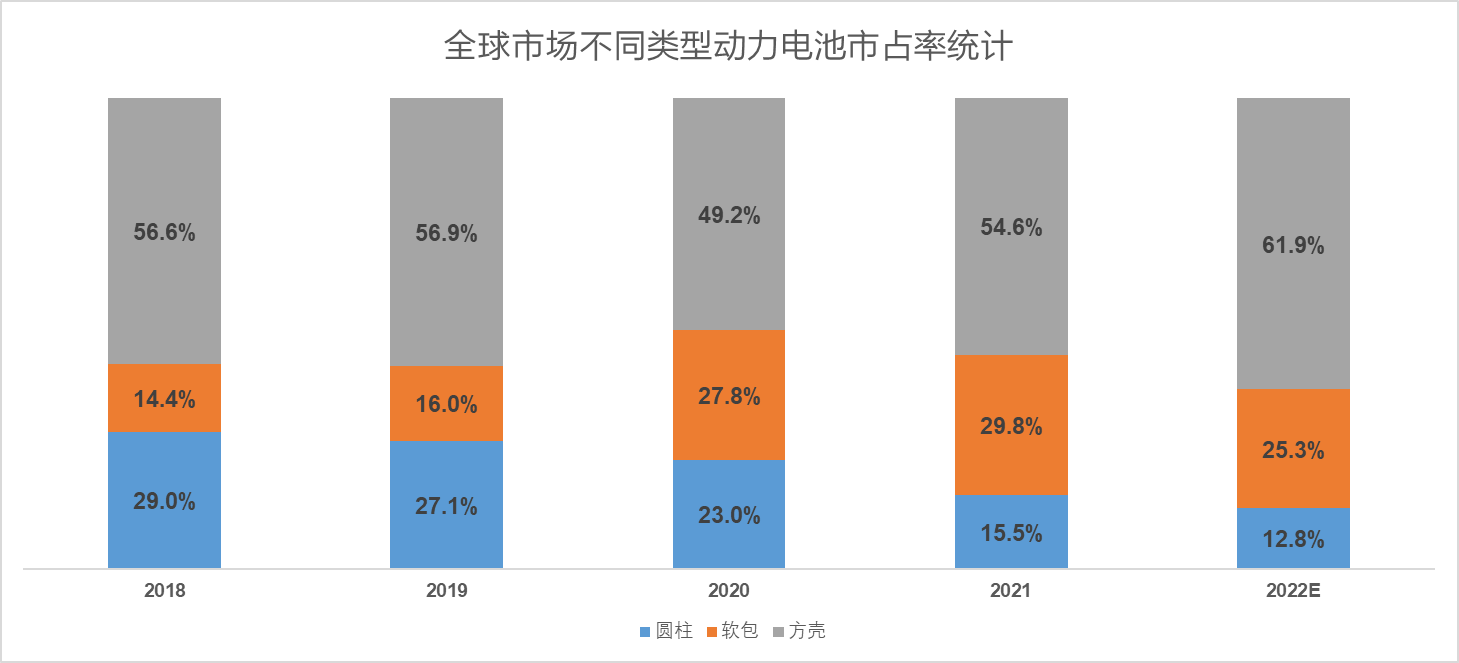

目前,占全球新能源市场50%以上的中国市场趋向于方壳电池(方壳占有率超过85%)。另一方面,欧美市场车企第一代新能源汽车大多基于燃油车架构改进而来,也就是俗称的“油改电”,因此普遍采用更利于整合布置且电芯能量密度更高的软包电池为主,形成东西并行的发展局面。

(配图:全球市场方壳、软包及圆柱占有率,数据来源:IHS)

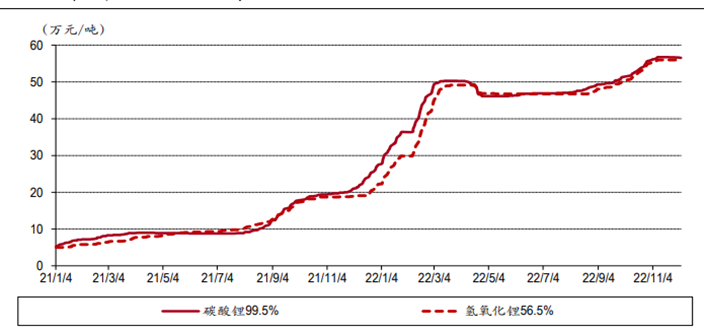

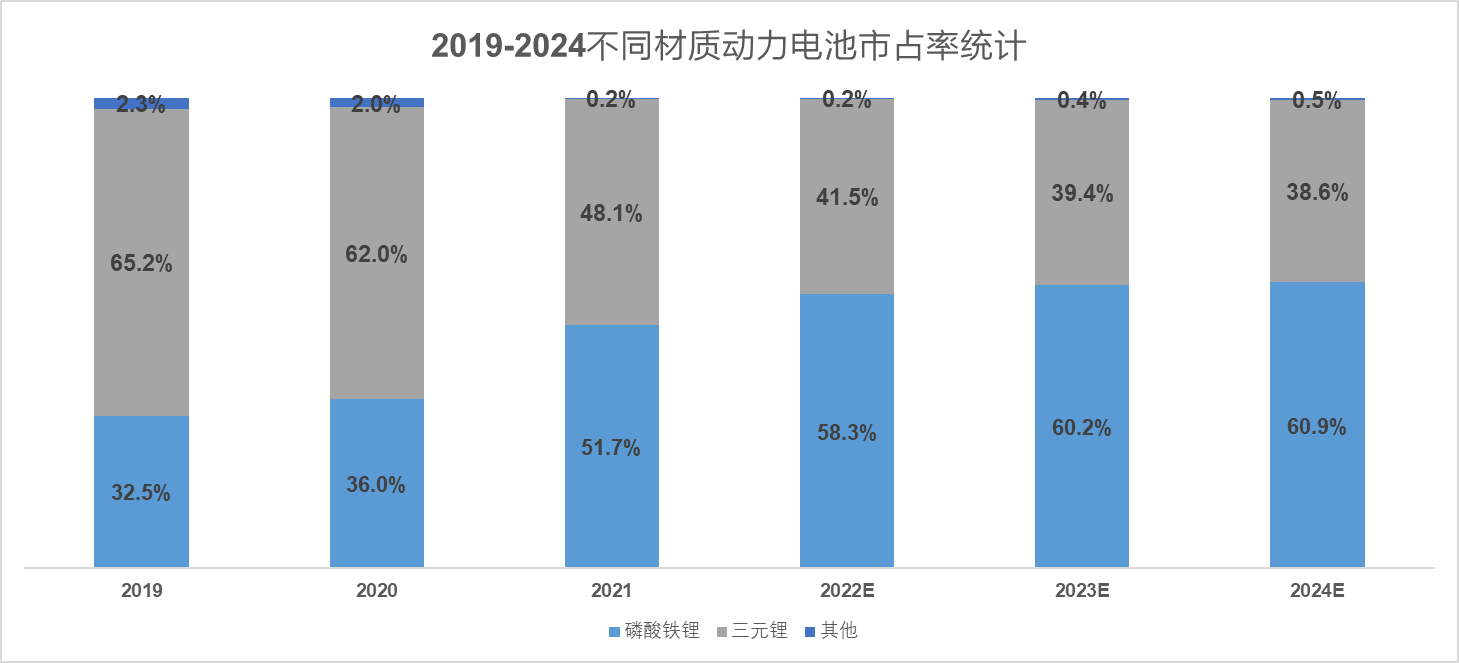

但需要注意的是,电池技术的进步并未如摩尔技术发展的那么快,以及原材料成本在近年来的快速上涨,因此成本和性价比成为市场的重要考量之一,并在中后期带动了磷酸铁锂和“大圆柱”的兴起。磷酸铁锂市占率从早期的20%逐渐上升至60%,进一步扩大了方壳电池的影响力。而特斯拉和松下持续改良大容量圆柱电池,通过成熟工艺和结构优势,实现大容量(能量密度)和低成本的平衡性,这两者也从两个方向进一步对软包电池产生挤压效应。近期,如宝马这样的头部豪华车企在下一代车型(Next Class)上押注圆柱电池,也是这一方向的延续。

(配图1:锂电池正极原材料价格趋势,数据来源:Wind)

(配图2:LFP市占率的提升变化,数据来源:中汽协)

(配图3:特斯拉应用的大圆柱电池)

当然,技术是相互影响的,而彼时的缺点可能随着时代的进步和技术的交融成为新的优势,这也是我们经常看到技术进步是螺旋形发展的原因。而软包电池可能正迎来这一变化,过去软包电池的主要缺点,如电芯体积小、成组效率低、制造难度大等,随着大软包和叠片技术的进步都在被克服。而结合软包电池所特有的高能量密度、安全性优势、布置方便,以及适用于半固态及固态等电池技术趋势等优势,都让坚持软包电池发展的企业迎来转机。专注于软包技术的孚能科技就是这样的企业代表,其创始人王瑀及孚能科技深耕软包动力电池技术超过20年,而孚能科技通过长期努力,克服了软包电池在电芯技术、制造工艺等领域诸多限制,进一步补齐了软包的短板,为软包的复兴推开大门。

(配图:孚能科技SPS发布会)

电气化3.0时代,另一个角度看车企新需求

当我们说方壳电池在中国市场的成功,是市场需求所决定的同时,我们同样不能忽视市场需求的另一方——车企。动力电池的技术路线发展与车企的电气化迭代息息相关,而车企的电气化转型节奏,也对电池技术路线的兴衰产生重要影响。我们可以借车企打造纯电产品的思路变化,将电气化转型分为三个阶段。

首先是电气化1.0时代,车企需要解决的是电气化车型的有无问题,因此基本从油车架构改进而来,电池延主轴布置,见缝插针,因此体积灵活,方便在空隙处容纳更多电池模组的软包电池更易于布置,且能量密度更高的特性,也尽可能的提高了产品性能表现,与车企的需求一拍即合。

(配图:油改电车型的典型底盘)

电气化2.0时代,开始思考专用化的电车平台,其代表就是取消主轴,将电池集中于地板下,带来巨大电池容积的同时,增加车内纵向空间。这时,软包电池见缝插针的灵活性优势就已不再重要,而软包电池缺乏大电芯的桎梏,让其性能在面对方壳电池处于不利位置。采用卷绕工艺的方壳电池占据更大优势,即使电芯能量密度稍低,但巨大的电池组更能为整车带来高电容量、高续航里程的优势,甚至采用能量密度较低的磷酸铁锂电池也能实现不逊色于1.0时代的续航里程。

(配图:第一代专用电车平台的典型底盘)

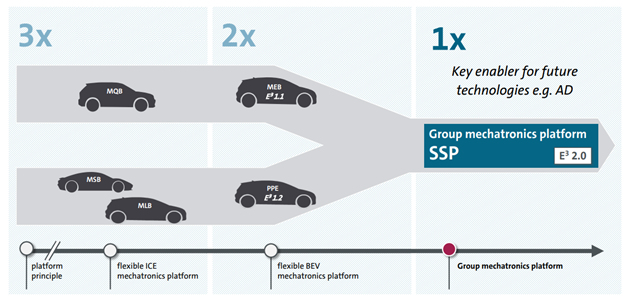

电气化3.0时代,开始以跨越多个车级的平台化为前提,其代表就是大众、通用等公司的新一代电气化平台,国内车企也积极向这一理念靠齐。新一代平台不再专为某一款车型而设立,需要覆盖从A到C多个级别的需求,电池容量从60-150度不等,且车型对底盘的高度影响要大于对长度的影响。因此,相较于更大的电池组尺寸,高能量密度且可灵活布置的特性又再次成为车企的选择。

值得注意的是,在这一变化过程中,车型更多的集团车企,和车型较少的车企将走上不同的道路,这也是为什么大众和通用这样年销量在千万级的车企,其对下一代平台的泛用性要求更高;而像宝马和特斯拉这样销量在百万级的车企,反而会选择圆柱电池的原因。

(配图:大众电气化平台的演变,从J1到PPE再到SSP)

此外,与中国市场方壳电池崛起的政策原因类似,快速增长的欧美市场在电池技术路线选择上的独立性要求,也对市场格局产生一定的影响。目前,受益于IRA法案的韩系电池企业均押注软包电池路线,也从另一方面推动了车企的共同选择,据第三方平台的不完全统计,2022年,海外新能源汽车前20热门车型,11款是软包。

(配图:2022-2023年热门新车适配电池类型的统计:电动车销量前20的品牌中有15个使用软包电池,销量前20的车型中有11个使用软包电池)

(配图:2022-2023年热门新车适配电池类型的统计:电动车销量前20的品牌中有15个使用软包电池,销量前20的车型中有11个使用软包电池)

软包复兴?孚能科技的SPS是春江水暖的先知吗?

从市场需求而言,大容量和高能量密度的追求始终存在,但会受到成本的制衡;从车企电气化升级的角度,灵活性会成为产品线更丰富的车企集团的新刚需,以及近几年逐渐走向成熟的半固态及固态电池新技术,都让以SPS为代表的大软包技术,可能成为新时代推动软包技术再次复兴的一个号角。

回顾SPS的四大技术核心,大软包电芯、无模组技术、制造工艺和回收技术,刚好契合当下这个时代对电气化的新需求:提升灵活性,提升效益,提升可持续。因此可能会更受车型更多的车企集团的青睐。

(配图:SPS四大技术亮点)

SPS主要围绕大软包电芯、大软包电池系统、大软包电池制造。在电芯的设计方法上,是通过大电芯配合层叠布置,可以使电池系统部件减少50%,材料成本降低33%,提升体积利用率到75%。而作为对比,麒麟电池的第三代CTP技术,作为这个领域的王者,体积利用率为72%。

此外,SPS“大软包”卧式布局和叠片技术,可以灵活调节电池系统的底盘高度,同款底盘、一款电芯就可以适配全系乘用车。大软包电芯厚度,是可以灵活改变的,可根据不同的要求配置成8mm-20mm;而且由于Pack高度=电芯厚度*电芯数量,大软包还可以通过调整电芯的堆叠数量来控制电池高度——SPS大软包系统的高度可以在85mm-145mm之间灵活调节,搭载不同能量密度的大软包电芯让电池系统可拥有从80kWh-150kWh的不同容量,满足从性能轿跑到城市皮卡的电动化需求。

据孚能科技介绍,已有多家国内头部车企选择大软包技术方案,而首条SPS产线也已于2022年开工,将在2023年装车。

当然,软包复兴仅仅是基于OEM需求变化,以及软包技术本身不断创新改良而做出的一种预判。但这一复兴趋势还受到多种技术和业态变化的影响。例如业内广泛讨论的半固态及固态电池技术,目前软包在半固态及固态的应用上处于领先地位,例如孚能已开始量产第一代半固态电池,而同样以软包起家的远景动力也公开表示将于2028年前量产固态电池;还有叠片技术也正在被应用于方壳的改进,例如比亚迪的刀片电池,结合CTC技术,让方壳也具备了软包的部分优势;还有对于新材料的应用,钠离子电池可能会成为2023年突破和产业化的新技术,这些新的技术和商业模式,都有可能会让电池技术的竞逐发生变化,在面向未来的道路上,方壳和软包仍处于同一起跑线,竞争还将持续很长时间。

: eval()'d code(1) : eval()'d code(1) : eval()'d code(1) : eval()'d code</b> on line <b>1</b><br />

http://www.keji.wang/wp-content/themes/weitoutiao/default.jpg)

- 亿道数码携全品类AI终端亮相COMPUTEX 2026,以创新矩阵重构智能体验边界

- 高质量赛博冲浪究竟需要几步?2026上海信息消费节里藏着答案

- 优啊网络 “法临&律客云一站式数智法律服务平台”获评法律服务创新产品提名案例

- 从跟随到定义标准:半岛大超炮重新定义聚焦超声抗衰的技术标杆

- 亿道Clawdbot方案,助您开启自动化办公新引擎

- 定位商务美学新旗舰!1KG机身,2.8K OLED触控屏,华硕破晓Ultra开启预约!

- 润云智算平台正式发布:执算力之笔,绘时代智序

- 亿道信息与星环科技共拓AIPC新蓝海大批预装机将推向市场

- 把握制造业升级机遇,简一科技八年成长为行业翘楚,周年庆真情回馈市场

- 从中国智造到全球爆款,智能灯创新品牌 Govee Life 谷纬智能首发中国市场

- 武汉一企业用“黑科技”造福老旧小区,房子不仅可降温还可省30-40%电费

- 暴雨中的10分钟生死时速!太平洋房屋经纪人教科书式救援,守住生命防线

- 曼孚科技完成近亿元B+++轮融资,“三驾马车”擘画AI跃迁新蓝图

- 双擎加持性能澎湃,华硕天选6X带你轻享娱乐高效办公

- AI无界:创维光伏“羲寰”平台开启智慧能源新生态

- 世界 500 强 CIO 齐聚第八届南方信息大会丨汉数创始人陈开冉受邀发表演讲

- 创维光伏发布“羲寰”生态平台 构建智慧能源新生态

- 阿里云AI火花大会:规模化前夜,AI务实派靠场景破局